Como efeito da pandemia do Covid-19, governos e bancos centrais de todo o mundo avançam com iniciativas para garantir aumento da liquidez e do dinheiro em circulação, redução de spreads bancários e taxas de financiamento, além do aumento da competição e da redução de riscos sistêmicos. Ações necessárias para minimizar os impactos da pandemia e estimular a economia.

Mas o que o mundo nos fala sobre inclusão financeira e social, como alternativa para minimizar impactos futuros de pandemias?

Para começar é importante compreender o significado do termo. Inclusão financeira significa prestar serviços financeiros a todos os estratos e grupos da sociedade e disponibilizar tais serviços de modo acessível e adaptado às necessidades e à realidade social de cada um destes grupos, a um custo compatível com sua situação econômica.

Lições aprendidas com a China

Desde o começo dos anos 2000, a China tem avançado a passos largos em direção a ampliar a disponibilidade de produtos e serviços financeiros para a sua população, através de melhorias na infraestrutura de serviços de crédito e pagamentos, da expansão dos pontos de acesso físico para consumidores que viviam em regiões fora de áreas urbanas e do estímulo ao surgimento no país de novos tipos de provedores de serviços financeiros. Provedores estes que ganharam escala e aceitação com muita velocidade ao simplificar a forma como as pessoas consomem serviços financeiros.

Este processo fica muito claro ao observar o avanço no país das plataformas digitais, ou superapps, tais como o WeChat e Alipay que passaram a integrar de maneira muito natural o dia-a-dia de grande parte da população chinesa, oferecendo serviços financeiros diretamente através do aparelho smartphone destes consumidores e integrados a diversas plataformas de media, redes sociais e e-commerce, por exemplo. Como resultado, os pagamentos digitais na China são dominados amplamente pelos pagamentos móveis baseados QR Code, enquanto os pagamentos em dinheiro ou “papel moeda” caíram em forte desuso.

Graças ao esforço das autoridades do setor financeiro, a China foi capaz de prover um ambiente regulatório favorável a inovações no setor, provocando uma verdadeira revolução no país. A aceleração desses novos modelos de negócio digitais serviu de combustível para o avanço de empresas de tecnologia, das fintechs e de novas plataformas digitais diretamente conectadas com o estilo de vida dos consumidores e que têm contribuído para impulsionar o crescimento econômico chinês.

O exemplo que vem da China fornece lições e insights valiosos para outras autoridades e governos ao redor do mundo, mas também aponta riscos com relação ao uso de dados pessoais, invasão de privacidade e fraudes financeiras. Algo que os países do ocidente vêm trabalhando para endereçar através do estabelecimento das legislações de privacidade de dados pessoais, como o GDPR (General Data protection regulation) na europa, que entrou em vigor em maio de 2018 e a LGPD (legislação Geral de proteção de dados) brasileira, sancionada em agosto de 2018.

Exemplo Indiano

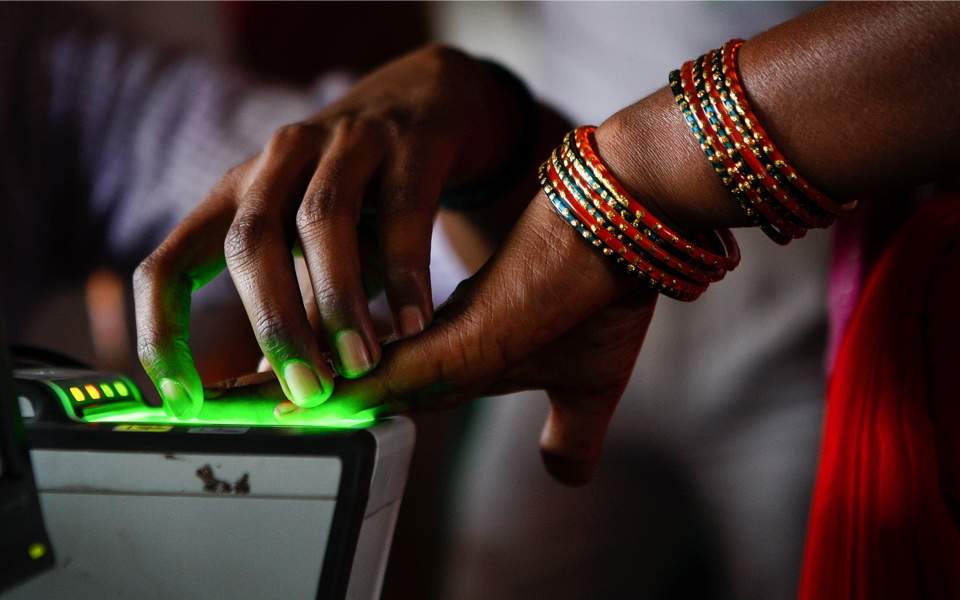

Outro exemplo interessante é o da Índia. Para avançar com modelos de negócios essencialmente digitais precisamos também simplificar a maneira de identificar as pessoas, com muita segurança. A Índia lançou em 2009 um sistema único de identidade digital chamado AADHAAR. O projeto criou uma base de dados biométricos e demográficos com informações de seus cidadãos. Como resultado do cadastro nesta base, cada cidadão recebe um código único de 12 dígitos, gerado à partir da combinação de dados pessoais, tais como nome, sexo, data de nascimento, endereço, além de informações biométricas obtidas através de impressão digital e escaneamento da Íris.

O programa Aadhaar é o maior sistema de identificação digital e baseado em biometria do mundo, e foi criado como uma ferramenta estratégica de política governamental para inclusão social e financeira de sua gigantesca população de mais de 1.3 bilhão de pessoas. Através do programa os indianos podem ter acesso simplificado a diferentes tipos de serviços, desde contas bancárias e meios de pagamentos, até programas sociais de educação, alimentação e bem estar social.

Com a iniciativa do governo indiano, o índice de bancarização saltou de 35% para 80% em apenas seis anos. Em 2018, 80% da população adulta indiana era bancarizada, ultrapassando com ampla margem a média global. O exemplo da Índia mostra a importância que exerce para um país o uso da tecnologia aliado a políticas governamentais claras e efetivas, neste processo de transformação e bancarização.

E quanto ao Brasil?

A pandemia do Covid-19 expôs o quanto o Brasil vem se desviando do modelo de desenvolvimento de outras grandes economias globais. E no Brasil este problema veio à tona de forma ainda mais acentuada estimulado pela carência de políticas públicas efetivas e do nosso histórico de baixo investimento em educação no país.

Os exemplos de China e Índia mostram que temos oportunidades de aprender com as experiências de outros países, seja pelo sucesso das iniciativas ou ainda identificar pontos de falhas que podem ser melhorados e adaptados para nossa realidade. Os efeitos da pandemia devem permitir um avanço rápido em termos da digitalização da economia, mas para nos blindarmos verdadeiramente e minimizarmos os efeitos sociais e econômicos de futuras pandemias será fundamental acelerar com os processos de inclusão e cidadania financeira no país.

Nesse sentido é esperado que o avanço de movimentos como o Open Banking e a adoção de novas plataformas e meios de pagamentos como o PIX (Sistema de pagamentos instantâneos do Banco Central) no Brasil, contribuam para o aumento na competição no setor financeiro e permitam que mais pessoas tenham acesso a serviços financeiros de melhor qualidade, com melhores experiências, ampla acessibilidade e menores custos. Todos estes serviços consumidos de maneira simples e intuitiva através de um aparelho de celular ou smartphone.

Vivemos um momento de profunda transformação onde não basta apenas digitalizar os negócios tradicionais da nossa economia, será preciso avançar também com ações que garantam um crescimento sustentável e amparado por um processo consistente de inclusão social e financeira.

No responses yet